Recettes

>

Voir les graphiques (4)

Les hausses de fiscalité directe sur les ménages décidées par la ville et le Grand Lyon ont plus que compensé la baisse des dotationsDotations L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires. de fonctionnement de l’Etat et la montée en charge des dispositifs de péréquation depuis 2009. Cette hausse des impôts locaux a permis à la ville et au Grand Lyon de bénéficier de recettes dynamiques, sans que la pression fiscale exercée sur les ménages ne soit excessive par rapport à la moyenne des grandes villes françaises.

2 graphiques

La ville de Lyon a bénéficié de recettes fiscales en hausse à partir de 2008, grâce à la croissance conjuguée des assiettes des taxes pesant sur les ménages et des hausses de taux décidées par la municipalité.

Depuis 2002, l’essentiel des recettes fiscales de la ville est constitué du produit des impôts assis sur les ménages : les taxes d’habitation (TH), foncière sur les propriétés bâties (TFPB) et foncière sur le non-bâti. A partir de 2003, c’est le Grand Lyon qui perçoit l’ensemble des recettes de la taxe professionnelle unique (TPU) assise sur les entreprises, remplacée à partir de 2010 par la contribution économique territoriale (CET).

Sur la période 2002-2012, le produit total des trois principales recettes fiscales de la ville de Lyon (308,1M€ en 2013) a connu une forte croissance (+44,53 %, soit +3,75 % par an), plus marquée encore entre 2008 et 2012 (+22,40 % soit +5,25 % par an), en raison de la progression conjuguée des assiettes et des taux. Cette évolution est légèrement plus prononcée que celle de des villes comparables .[1]

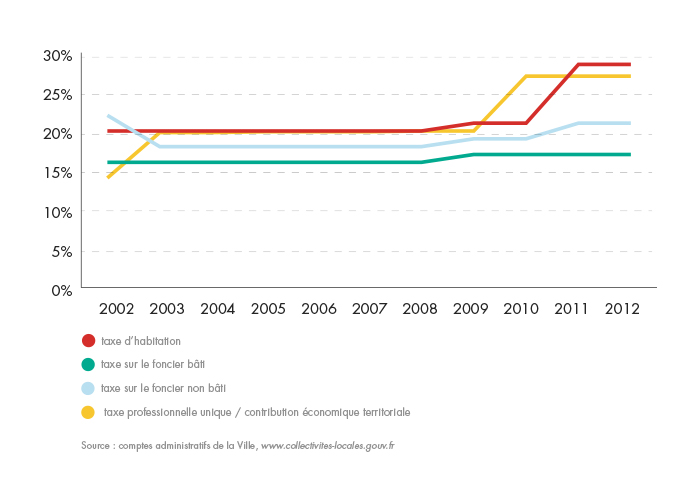

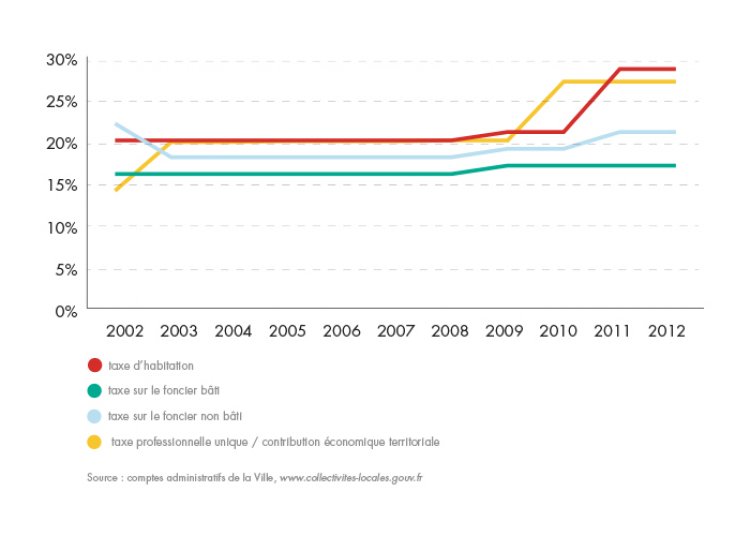

L’historique des taux votés par les deux collectivités (ville et Grand Lyon) permet d’apprécier l’évolution de la pression fiscale attribuable aux politiques discrétionnaires des collectivités. Après une période de forte stabilité des taux des « quatre vieilles » entre 2003 et 2008, la ville et le Grand Lyon ont engagé un relèvement des taux des impositions sur les ménages en 2009, principalement de la taxe d’habitation (+8,36 points en 3 ans). Les relèvements intervenus après 2010 ont tous bénéficié au Grand Lyon, qui reçoit à nouveau une part de TFPB (1,82 point) et une part de TH (7,25 point).

Evolution des taux des impôts locaux directs (2003-2012)

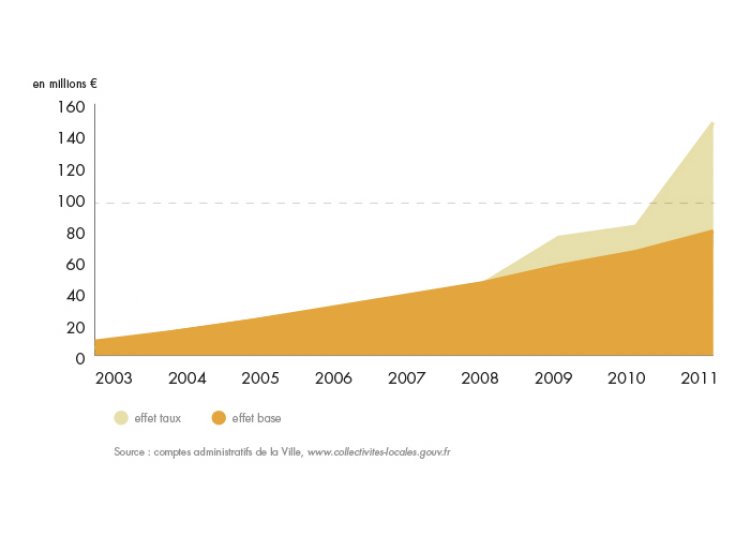

Ces variations permettent donc de distinguer la part de l’augmentation des impôts locaux sur les ménages imputable à la croissance « naturelle » des assiettes (effet base, via la revalorisation des assiettes locatives) et la part issue du relèvement, à partir de 2008, des taux d’imposition.

[1] Le produit des impôts locaux par habitant (615€) se situant en 2012 à 46€ au-dessus de la moyenne nationale, contre 14€ en 2002.

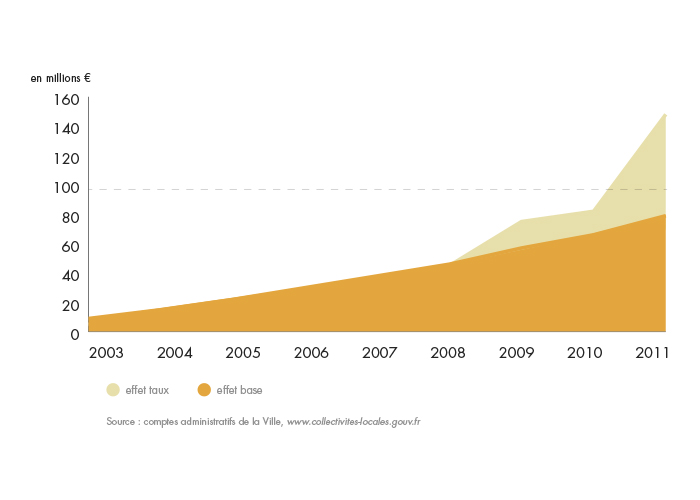

Evolution du produit des impôts locaux (2003-2011)

Evolution des taux des impôts locaux directs (2003-2012)

Evolution du produit des impôts locaux (2003-2011)

1 graphique

Pour les ménages lyonnais, cette hausse des impôts locaux se manifeste par une intensification relative de la pression fiscale.

Les hausses, depuis 2008, des taux de la taxe foncière sur les propriétés bâties et de la taxe d’habitation sont en partie compensées, pour les ménages lyonnais, par les politiques d’exonération et d’abattement forfaitaire, qui ont crû pour la TH de +9,63 % sur la période 2009-2012, pratiquées par la ville.

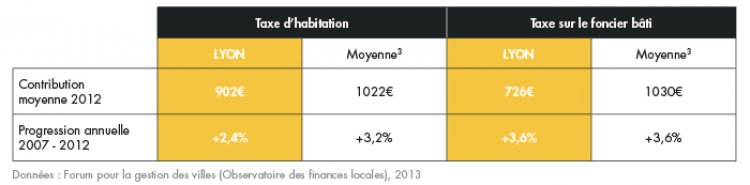

Le forum pour la gestion des villes a ainsi calculé la contribution moyenne d’un ménage-type (2 enfants, valeur locativeValeur locative

La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local.

égale à 1,5 fois la moyenne de la commune) en incluant la part intercommunale des deux principaux impôts locaux. La contribution fiscale moyenne des ménages lyonnais sur ces deux impôts (1628 €) s’avère significativement inférieure à la moyenne des grandes villes françaises (2052 €), étant par exemple supérieure à celle des ménages parisiens (1097 €) mais inférieure à celle des ménages marseillais (2107 €). Son taux d’évolution se situe également dans l’étiage des villes de sa catégorie, tout en restant supérieur à l’inflation sur la période.

Evolution de la pression fiscale pour un ménage type (ville et Grand Lyon, 2007-2012)

.jpg)

Evolution de la pression fiscale pour un ménage type (ville et Grand Lyon, 2007-2012)

1 graphique

Comme l’ensemble des communes françaises, la ville de Lyon a subi les effets du gel des principales dotationsDotations

L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires.

versées par l’Etat. Le gel en valeur et la modulation des parts de péréquation pratiqués pour le bloc communal depuis 2012 ont atteint en plein leurs effets pour une ville comme Lyon en raison de son potentiel fiscalPotentiel fiscal

Il s’agit d’un indicateur de richesse fiscale qui correspond à la somme que produiraient les impôts locaux (la taxe d’habitation et les deux taxes foncières, le cas échéant la cotisation foncière des entreprises) perçus par une collectivité si les taux d’imposition qu’elle appliquait à ces taxes étaient égaux aux taux moyens nationaux. Il mesure la marge de manœuvre fiscale de la commune.

élevé. Au total, l’ensemble des dotationsDotations

L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires.

perçues par la ville subissent une tendance baissière plus forte depuis trois ans (-1,3 % en 2012, -2,6 % en 2013). Par rapport à 2009, cela représente une baisse en volume de 7,4 M€.

La dotation globale de fonctionnement (DGF), principale dotation de l’Etat, a crû de 7,75 % en 2009 et connaît depuis des taux d’évolution négatifs, jusqu’en 2013 (-1,49 % par an). En 2013, elle devrait repasser en-dessous de son niveau de 2008. Les allocations compensatrices d’allègements fiscaux subissent également des réductions fortes mais demeurent en 2013 au-dessus leur niveau de 2008.

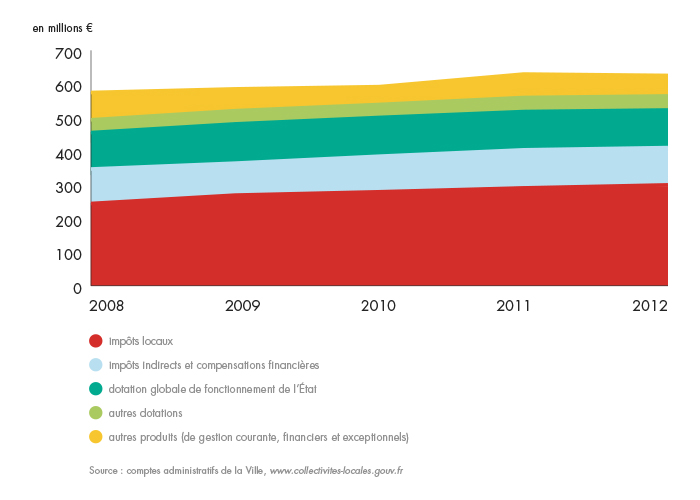

Ainsi, c’est principalement l’augmentation du produit des impôts locaux (+38,4 M€) qui a soutenu la progression des recettes entre 2008 et 2012.

Evolution des recettes de fonctionnement par nature (2008-2012)

Evolution des recettes de fonctionnement par nature (2008-2012)

Les autres recettes suivent une évolution sans impact significatif sur l’équilibre financier municipal.

Au titre de la fiscalité indirecte, les produits principaux perçus par la ville sont issus des droits de mutation à titre onéreux (DMTO), qui reproduisent l’évolution volatile du marché immobilier mais ont progressé entre 2008 (16,3M€) et 2013 (29,0 M€). Au titre des autres recettes, les produits des services du domaine (redevances notamment) sont également en hausse entre 2007 (36,7M€) et 2012 (45,2 M€).