Intercommunalité

< >

Voir les graphiques (4)

Les dépenses de la communauté urbaine de Toulouse Métropole ont fortement augmenté depuis 2008 du fait de la hausse des dépenses d’équipement et de personnel liée aux transferts de compétences. Les recettes de fonctionnement de la communauté ont également augmenté, davantage du fait d’une augmentation du produit des impôts locaux que d’une hausse des dotationsDotations

L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires.

de l’Etat. Pour autant, cela n’a pas empêché une augmentation de la dette qui s’accompagne d’une charge financière accrue.

La commune de Toulouse fait partie de la communauté urbaine de Toulouse Métropole, constituée de 37 communes. La communauté urbaine a pris le relais en 2009 de la communauté d’agglomération du Grand Toulouse, créée en 2001.

La commune de Toulouse a ainsi transféré d’importantes compétences à la communauté urbaine, notamment les transports, l’assainissement, l’aménagement urbain, la voirie, les déchets urbains, la propreté, l’eau potable, le développement économique, l’habitat, l’environnement, la sécurité incendie, les zones d’activité économique, les bases de loisirs, l’urbanisme. La communauté d’agglomération intervient également, conjointement avec la commune, en matière d’accueil des gens du voyage, d’espaces naturels et de culture.

3 graphiques

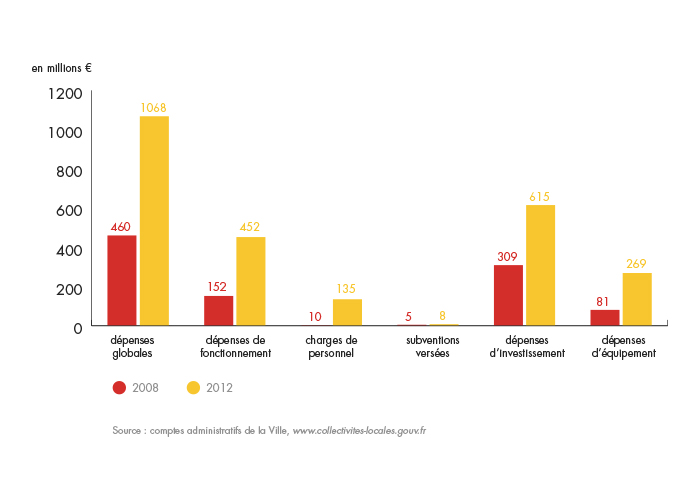

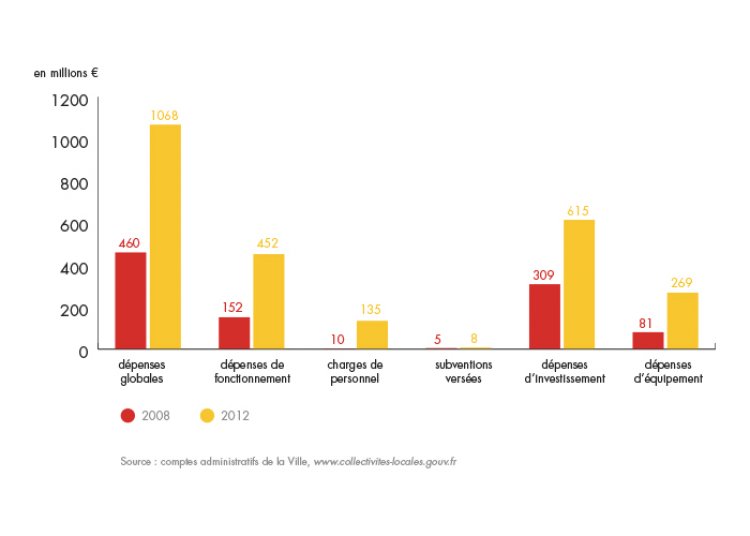

Les dépenses de Toulouse Métropole sont en forte hausse.

Les dépenses globales de la communauté urbaine ont fortement augmenté entre 2008 et 2012, passant de 460 M€ en 2008 à 1 Md€ en 2012, soit une augmentation de 132 %.

Cela résulte pour partie du transfert de nouvelles compétences à la communauté urbaine en 2009 (urbanisme, déchets urbains, voirie et propreté, eau potable), en 2011 (rayonnement international, accueil des gens du voyage, espaces naturels, culture) et en 2012 (archéologie préservatrice).

Dépenses de Toulouse Métropole (2008 et 2012)

La croissance des dépenses de personnel est particulièrement marquée.

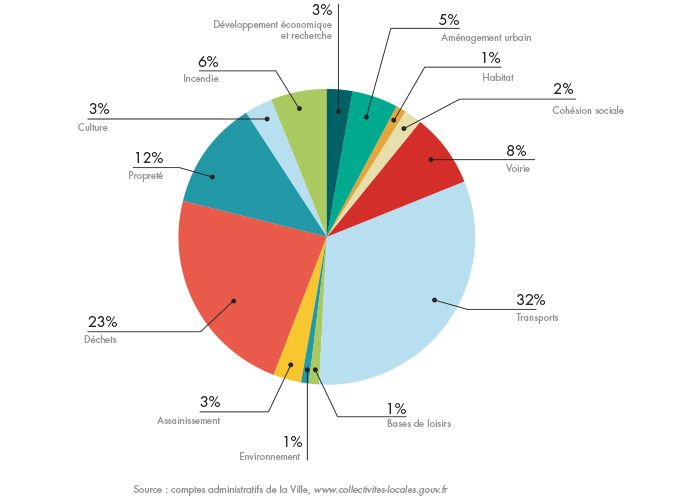

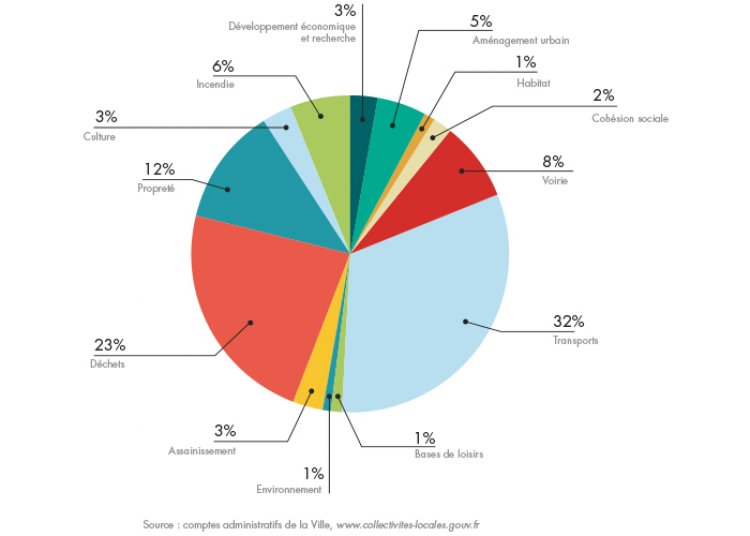

Les dépenses de fonctionnement ont connu une forte augmentation entre 2008 et 2012, de près de 200 %. Les dépenses de fonctionnement concernent principalement les transports, les déchets, la propreté et l’entretien de la voirie.

L’augmentation des dépenses de fonctionnement sur la période est principalement due à l’explosion des dépenses de personnel, qui ont crû de 1 200 % sur la période du fait notamment des transferts de personnel depuis les communes adhérant à la communauté urbaine. Ainsi, les dépenses de personnel représentaient 134 M€ en 2012 contre 10 M€ en 2008.

Répartition des dépenses de fonctionnement par secteur en 2013

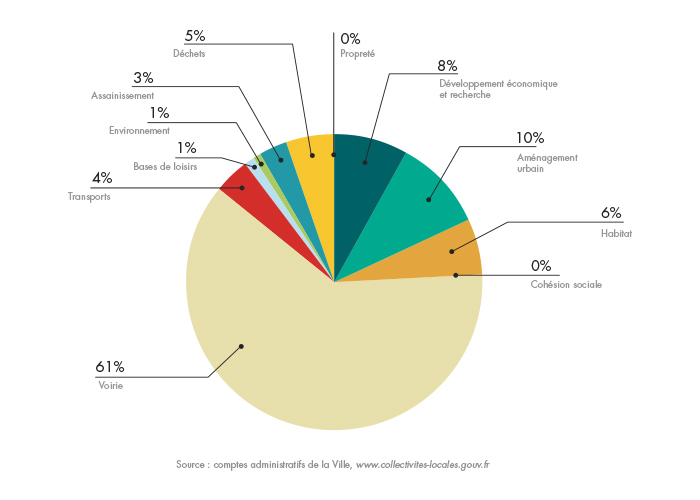

Les dépenses d'équipement centrées sur Toulouse ont fortement augmenté.

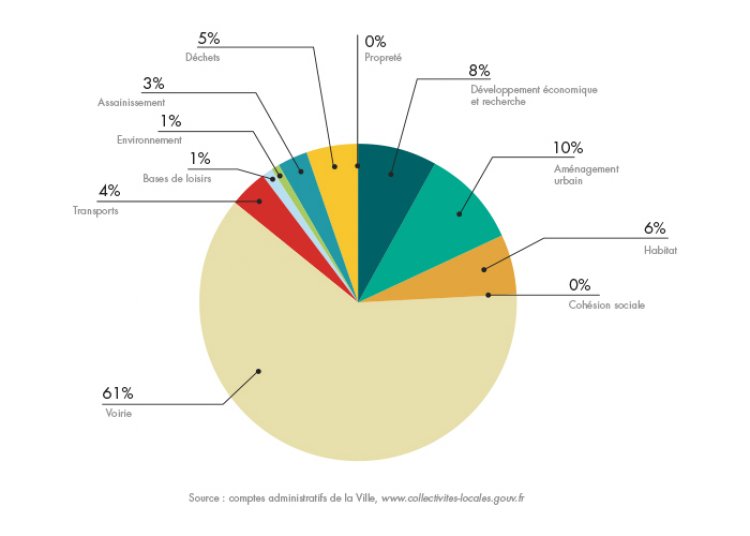

Les dépenses d’équipement ont connu également une hausse de 230 % entre 2008 et 2012, passant de 81 M€ à 269 M€. Ceci est dû à la nature des compétences transférées à la communauté urbaine qui concernent des postes de dépenses nécessitant des investissements importants, comme en matière d’aménagement urbain, d’habitat et de voirie.

Les grands projets en cours financés par la communauté urbaine sont les suivants :

- amélioration des transports et des déplacements : ils représentent 65 % de l'investissement programmé du budget principal ;

- investissement de soutien au dynamisme et à l'attractivité de la métropole : 32 M€ sont notamment consacrés aux 4 équipements structurants de la métropole, tous situés à Toulouse : l'Oncopôle, le futur Parc des Expositions, Montaudran Aerospace et Toulouse Euro Sud Ouest ;

- amélioration du cadre urbain : Grand Projet de Ville autour de Toulouse (10 M€), nouveau centre-ville de Toulouse (11 M€) et le Grand Parc Garonne (9 M€).

Répartition des dépenses d'équipement par secteur en 2013

Dépenses de Toulouse Métropole (2008 et 2012)

Répartition des dépenses de fonctionnement par secteur en 2013

Répartition des dépenses d'équipement par secteur en 2013

1 graphique

La hausse des recettes de fonctionnement est liée à la forte croissance du produit de la fiscalité, liée aux transferts de compétence.

Les recettes de fonctionnement sont en augmentation de 64 % entre 2008 et 2012. Elles représentent 503 M€ en 2012 contre 180 M€ en 2008.

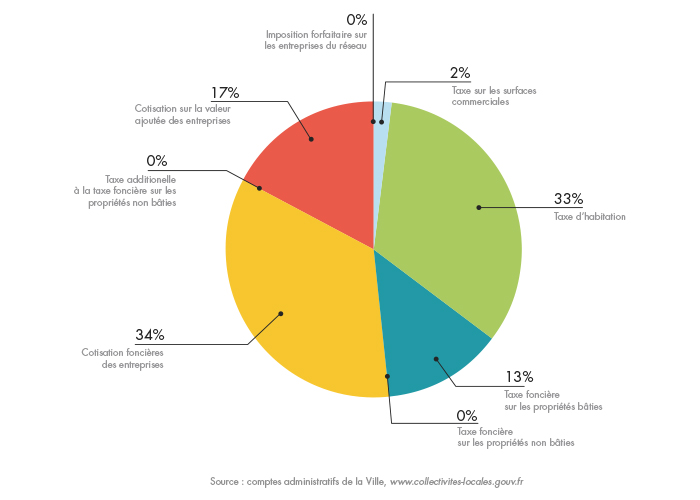

Cette hausse s’explique principalement par l’augmentation massive du produit des impôts locaux entre 2008 et 2012. Le produit des impôts perçus par la communauté urbaine s’élève à 422 M€ en 2012 contre 279 M€ en 2008, soit une augmentation de 64 %.

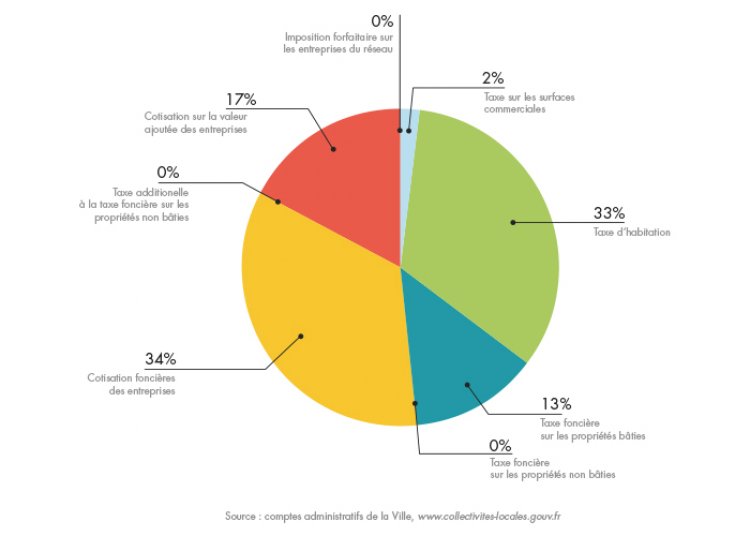

La communauté urbaine reçoit comme produits d’impôts une partie de la taxe d’habitation, de la taxe foncière sur les propriétés bâties, de la taxe foncière sur les propriétés non bâties, en parallèle de la part perçue par la commune de Toulouse. A l’inverse, la communauté urbaine est la seule destinataire de la cotisation foncière des entreprises, de la taxe additionnelle à la taxe foncière sur les propriétés non bâties, de la cotisation sur la valeur ajoutée des entreprises, de l’imposition forfaitaire sur les entreprises de réseau et de la taxe sur les surfaces commerciales. Des reversements sont cependant effectués annuellement par la communauté urbaine à la ville de Toulouse en fonction d’une clé de répartition.

L’essentiel des ressources fiscales de la communauté urbaine est constitué par le produit de la cotisation foncière des entreprises (ex-taxe professionnelle) (34 %) et par une fraction de la taxe d’habitation (33 %).

La hausse du produit des impôts locaux résulte pour partie du transfert de la fiscalité des communes vers la communauté urbaine au fur et à mesure des transferts de compétences. Cela s’est accompagné d’un élargissement des bases d’imposition en raison des évolutions physiques des bases d’imposition des taxes directes et additionnelles, rehaussées de la revalorisation forfaitaire des bases prévue par différentes lois de finances. Pour autant, un effet taux joue également dans la mesure où les taux d’imposition de Toulouse Métropole apparaissent plus élevés que ceux des villes de métropole hors Paris (par exemple, le taux de la cotisation foncière des entreprises est de 32,90 % en 2012 à Toulouse Métropole contre 28,74 % en moyenne). La dernière augmentation des taux de la cotisation foncière des entreprises date de 2010 (de 32,15 % à 32,90 %).

Répartition du produit des impôts locaux perçus par Toulouse Métropole

Les concours de l’Etat sont stables en valeur absolue mais leur part relative face aux impôts diminue fortement.

Les dotationsDotations L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires. de l’Etat à la communauté urbaine connaissent une légère augmentation entre 2008 et 2012, passant de 110 M€ à 148 M€. Pour autant, leur part dans le financement de la communauté urbaine a fortement chuté. Alors que la dotation globale de fonctionnement représentait 90 % des recettes de fonctionnement en 2008, elle n’en représente plus que 41 % en 2012. Cette baisse relative des concours de l’Etat est allée de pair avec une forte augmentation des ressources fiscales de la collectivité sur la période.

Répartition du produit des impôts locaux perçus par Toulouse Métropole

La dette de Toulouse Métropole a fortement augmenté entre 2008 et 2012, passant de 239 M€ à 522 M€, soit une augmentation de 118 %. Ramenée à la population, la dette de la communauté urbaine représente 735 € par habitant en 2012. Il apparaît ainsi, que, si la dette de la commune de Toulouse a été contenue (63 M€ en 2012), le poids des investissements en équipements a été porté par la communauté urbaine qui a vu sa dette augmenter fortement en raison des transferts de compétences.

De ce fait, les charges financières supportées par la communauté urbaine sont en augmentation, même si elles ne représentent pas, à ce jour, un poids trop important par rapport à la moyenne des autres villes de la même strate. Les charges financières représentaient 9 M€ en 2012, contre 3 M€ en 2008.

Globalement, la dette de Toulouse Métropole est peu soumise au risque. En effet près de 94 % de l’encours bénéficie de la notation A1 de la charte Gissler, c’est-à-dire la moins risquée[1]. En 2012, l’encours de Toulouse Métropole compte 11 emprunts structurés (25,5 M€, soit environ 4,9 % de l’encours total). Parmi ces emprunts, quatre sont considérés comme des emprunts « à risque », tous issus de transferts d’emprunts, pour un total de 1,06 M€ soit 0,2 % de l’encours de Toulouse Métropole.

Pour autant, la capacité de désendettement de la communauté urbaine s’est améliorée entre 2008 et 2012, passant de 6,7 années en 2008 à 5,9 en 2012. Autrement dit, en 2012, il faudrait 5,9 ans à la ville pour rembourser sa dette si elle y consacrait la totalité de son épargne de gestion.

Ce résultat relativement satisfaisant est dû à l’augmentation de la capacité d’autofinancement de la communauté urbaine sur la période 2008-2012. Ceci résulte essentiellement de la forte augmentation du produit des impôts locaux, dans la mesure où les dépenses de fonctionnement et d’investissement étaient également en hausse sur la période.