Recettes

>

Voir les graphiques (2)

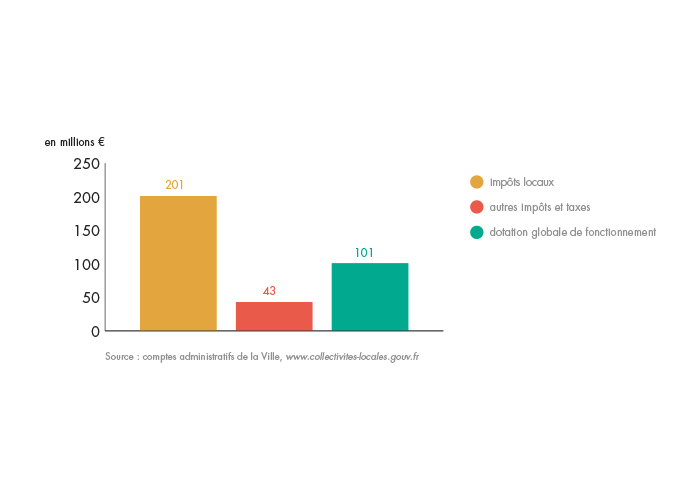

Les recettes de fonctionnement ont connu une diminution d’environ 11 % entre 2008 et 2012. Cette évolution est due à une légère baisse du produit des impôts locaux sur cette période, liée au choix opéré par la commune d’une évolution modérée des taux d’imposition. L’essentiel des recettes de fonctionnement provient en effet des impôts locaux, alors que les dotationsDotations L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires. de l’Etat sont en recul sur la période récente.

Les recettes de fonctionnement en 2012

Les recettes de fonctionnement en 2012

1 graphique

Stabilité des bases et gel des taux sur la période récente

La ville de Toulouse perçoit essentiellement le produit d’impôt sur les ménages (taxe d’habitation, taxe foncière sur les propriétés bâties, taxe foncière sur les propriétés non bâties), tandis que le produit des impôts sur les entreprises (cotisation foncière des entreprises) est perçu par la communauté urbaine de Toulouse Métropole.

Les ressources fiscales de la commune de Toulouse sont constituées de fiscalité directe (taxe d’habitation, taxe foncière sur les propriétés bâties, taxe foncière sur les propriétés non bâties) et de fiscalité indirecte (taxe additionnelle aux droits de mutation à titre onéreux, taxe sur l’électricité, droits de place et stationnement, produit des jeux, etc.).

Les ressources fiscales de fonctionnement de la ville ont diminué d’environ 11 % entre 2008 et 2012, passant de 691 M€ à 615 M€.

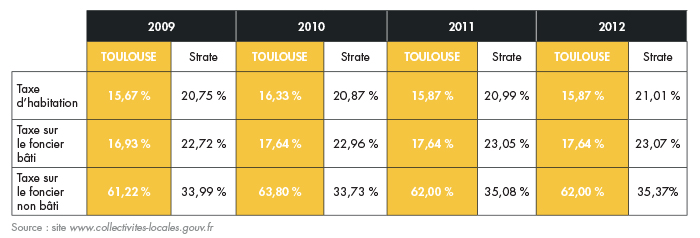

La baisse des ressources fiscales résulte d’une réduction des taux en 2010, puis d’un gel depuis. En effet, comme les années précédentes, le budget 2013 ne prévoit aucune augmentation des taux de la taxe d’habitation, de la taxe foncière sur les propriétés bâties et de la taxe foncière sur les propriétés non bâties. Les dernières modifications de taux datent de 2010 : le taux de la taxe d’habitation était alors passé de 16,33 % à 15,87 %, tandis que le taux de la taxe foncière sur les propriétés non bâties avait diminué de 63,80 % à 62 % et que le taux de la taxe sur les propriétés bâties était demeuré à 17,64 %.

Par ailleurs, les taux de ces trois taxes perçues aussi bien au profit de la ville qu’au profit de la communauté urbaine sont inférieurs aux taux moyens observés dans les villes de métropole hors Paris. Ainsi, les taux de la taxe d’habitation, de la taxe foncière sur les propriétés bâties et de la taxe foncière sur les propriétés non bâties de Toulouse étaient respectivement de 15,87 %, de 17,64 % et de 62 % en 2013 contre 20,99 %, 22,88 % et 36,12 % dans les villes de métropole hors Paris.

Evolution des taux de la fiscalité directe locale (2009-2012)

Pour autant la ville de Toulouse devrait connaître en 2013 une légère augmentation du produit des impôts. Le budget de la commune prévoit ainsi une hausse de 3,6 % de la fiscalité directe – 203 M€ en 2013 contre 196 M€ en 2012 – et une hausse de 3,6 % de la fiscalité indirecte – 42 M€ en 2013 contre 40 M€ en 2012.

Cette progression serait essentiellement due à une évolution conjoncturelle favorable des bases fiscales. Concernant la fiscalité directe, l’augmentation des impôts locaux est due à une légère progression physique des bases, liée à la démographie, et surtout à une revalorisation forfaitaire nationale des bases suite à la loi de finances pour 2013.

Faible progression de la taxe d’habitation et évolution modérée de la taxe sur le foncier bâti depuis 2007

La contribution de taxe d’habitation et de taxe foncière payée par un contribuable est difficile à reconstituer : elle dépend notamment de l’évolution de la valeur théorique du logement (valeur locativeValeur locative La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local. brute) et des modifications des taux d’imposition décidées par les collectivités locales.

Le forum des villes (Observatoire SFL – Forum) a cherché à estimer le montant de taxe d’habitation et de taxe foncière payé en 2013 à la ville, au groupement intercommunal et à l’Etat par un contribuable type (couple avec 2 enfants habitant un logement dont la valeur locativeValeur locative La valeur locative cadastrale est une estimation par le cadastre de la valeur théorique des locaux occupés par les ménages ou les entreprises. Il s’agit de la base fiscale de la plupart des impositions locales à laquelle est appliqué un taux d’imposition. Les valeurs locatives sont critiquées pour leur caractère obsolète et le Gouvernement a annoncé une prochaine révision de leur valeur pour mieux refléter la réalité du marché locatif local. est égale à 1,5 fois la valeur moyenne des logements de la commune).

Ainsi pour un contribuable à Toulouse, la contribution moyenne de taxe d’habitation était de 911 € en 2013, soit +1,6 % par rapport à 2012 et +2,2 % par an en moyenne de 2007 à 2013. Pour la taxe foncière, la contribution moyenne s’élève à 1 061 € en 2013, soit +2,8 % par rapport à 2012 et +3,5 % par an en moyenne de 2007 à 2013. Sur 2007-2013, l’augmentation moyenne annuelle de la taxe d’habitation à Toulouse est inférieure à la situation médiane et proche de la situation médiane pour la taxe sur le foncier bâti.

Evolution des taux de la fiscalité directe locale (2009-2012)

Les lois de finances pour 2011, 2012 et 2013 ont prévu un gel des concours financiers de l’Etat. Au sein ces concours, la priorité est donnée au renforcement de la péréquation. Les collectivités ne peuvent plus compter sur des dotationsDotations

L’État verse aux collectivités territoriales, dont les communes, plusieurs dotations. Ce sont des transferts financiers de l’État vers les communes, représentant la deuxième ressource financière des communes après les impôts locaux. Elles comprennent principalement la dotation globale de fonctionnement, créée en 1979 pour contribuer au financement des dépenses courantes des villes, les dotations d’équipement et des dotations spéciales. L’État a décidé un gel puis une baisse de ces dotations à compter de 2014, dans le cadre de sa politique d’économies budgétaires.

dynamiques de l’Etat pour financer une partie de leurs budgets.

La ville de Toulouse connaît par conséquent une diminution de 3,2 % des concours financiers de l’Etat en 2013 (111 M€ contre 115 M€ en 2012).

Par ailleurs, la péréquation entre communes apparait comme une charge pour la ville de Toulouse, puisqu’elle est contributrice.

Les autres recettes de fonctionnement de la ville de Toulouse sont en augmentation de près de 8 % entre 2012 et 2013 mais ne concernent que de faibles montants (63 M€ en 2013). Elles regroupent les produits de gestion courante (restauration scolaire, etc.), les produits exceptionnels et les ventes diverses (abonnements par exemple).